SlayerBoxer

Doctor of Pump and Dump

- Se incorporó

- 16 Febrero 2020

- Mensajes

- 1.527

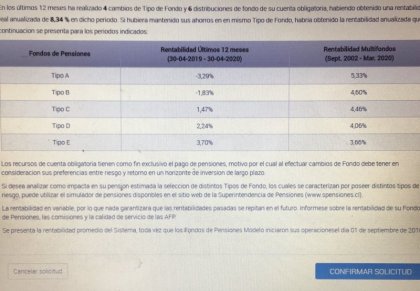

No es erróneo mirar a 6 meses ,depende de tu objetivo.Los expertos recomiendan el A para largo plazo, luego hacer un análisis de 6 meses es erróneo.

Y si, quedarse en el A siempre es arriesgarse. Pero mayor riesgo, mayor retorno en LP.

Enviado desde mi EML-L29 mediante Tapatalk

En ahorro de pension obviamente da igual,la mirada es a largo plazo forzosamente,ya que no puedes sacar el dinero ,pero si utilizas la Cuenta 2 o el APV el tema cambia.