- Se incorporó

- 1 Julio 2007

- Mensajes

- 6.263

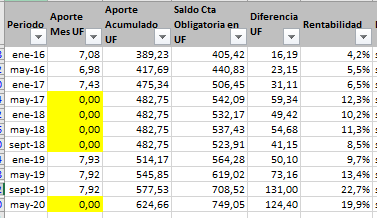

Tu hipótesis es falsa sin tirar ningún dato, distinto a los oficiales.No pos, tiene que ser en UF, así aislas el efecto de la inflación, y no se si cachaste por los datos, pero estuve 18 meses sin cotizar entre mayo del 2017 y octubre del 2018 (año sabático extendido jeje). Y eso no afecta en nada el calculo de la rentabilidad si lo llevas a %. Insisto en que es comparable.

La idea es que alguien que siga las recomendaciones de F&F, o bien que se mantenga firme en el fondo A postee la misma tablita para poder comparar. Mi hipótesis es que el fondo E es mas seguro y más rentable. Si se fijan mi saldo en cta obligatoria nunca ha sido menos que el aporte acumulado que he realizado, es decir nunca he perdido plata (como si ocurre en los fondos mas riesgosos) y mi peor rentabilidad acumulada ha sido del 4.2%.

A lo que quiero llegar es a desmentir todos los mitos que existen en torno a F&F y al fondo A, que solo juegan con las expectativas de la gente.

El fondo más maduro es el C y mejor riesgo retorno (rentabilidad real anual de 4,87% desde que partieron los multifondos, si se ve toda su historia es mucho mayor, pues era el fondo que existía cuando se crearon las AFP), el más rentable es el A (5,79%) y el menos volatil el E (3,94%). Ahí tienes resultados anualizados y deflactados.

Sobre el "no he perdido plata", creo que anualizado el Fondo A ha estado negativo 5 años desde su creación, el B y C 3 años y el D y E solo 1.

Tu resultado no es comparable tu resultado con el de nadie que no tenga exactamente los mismos numeros que tu en aporte y los mismos periodos.

Tienes aportes, luego no, lo cual afecta tu saldo de la cuenta obligatoria y distorsiona la rentabilidad. Es un ejercicio injusto el que pides.